让不懂建站的用户快速建站,让会建站的提高建站效率!

北京汇盛辉餐饮管理有限公司

北京汇盛辉餐饮管理有限公司

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开头:湖畔新言

要点

供应: 往年季度末矿山本就有一定冲量预期,抽象商量本年2月由于天气影响导致的发运缺口,以及刻下铁矿石价钱仍在100好意思金以上,对非主流矿发运不存在扼制作用,3月在莫得其他天气扰动的情况下,铁矿石供应有望大幅回升。

需求:Mysteel数据走漏,3月预计日均铁水产量增至232.9万吨控制,环比加多4.8万吨,跟着下流需求络续规复,钢厂坐褥积极性晋升,铁水高点或在237万吨控制,略低于此前商场预期的240万吨,这主如果商量到越南对华反推销落地后,热卷出口需求或有所下落,重复国内中游生意商投契需求难有起色,社库蓄池塘效应下落。

库存:3月铁矿石供需双增,由于2月底发运也曾回升至较高水平,预计供应规复快于需求,口岸库存小幅加多,3月底45港存或为1.53亿吨,较2月底微增80万吨,同比增量收窄至870万吨。

不雅点:2月底铁矿石发运回升导致基本面边缘转弱,重复减产“小作文”冲击,铁矿石价钱下行压力加重,关联词,3月仍然处在需求规复阶段,在咱们看到需求顶部之前,预计铁矿石价钱底部仍有援手,此外,针对减产关连音尘,在官方出台文献之前,提出感性看待,商场或将不如期炒作此类传言,单边往复省略情趣加多,不错商量逢低连接买入5-9正套头寸,一方面,从供应角度来看,下半年铁矿石供应增量较大,另一方面,若后续确有关连政策跟进,则在刻下铁水同比加多的情况下,09合约或面对更大的减产压力。宏不雅方面,近期要点关心3月5日“两会”公布的经济增长指标、赤字率、专项债和房地产等玄色下流需求关连规模的政策表述,若宏不雅方面无超预期政策,中耐久铁矿石基本面仍将指导价钱核心连接下移。

风险点:1、国内宏不雅集议政策;2、限产音尘扰动;3、澳巴天气影响

短期需求援手价钱,耐久下行压力不减

一、价钱转头:2月i2505合约高下两难

2月铁矿石盘面先涨后跌,由于败落单边强运行,全体波动率下落。2月中上旬,澳洲飓风导致铁矿石周度发运降至历史最低点,阶段性超预期减量刺激连铁走强,但商场对下流需求规复的省略情趣使得钢厂对复产多执严慎不雅望作风,需求压制价钱进取空间,铁矿石价钱核心轰动上行;2月下旬,天气扰动收尾后供应压力回升,但铁水产量仍旧窄幅波动,基本面边缘转弱,重复减产“小作文”冲击,铁矿石价钱高位回落。

基差方面,2月铁矿石05合约基差在[22,33]区间轰动走强,最优交割品从IOC6切换回巴混,由于节前钢厂补库基本齐莫得超补、多补,假期铁矿石库存被销耗后,尽管钢厂复产积极性偏低,如故需要再次进行刚需补库,口岸现货成交快速规复,重复月中供应端有飓风影响,激动现货价钱弘扬强于盘面,基差小幅走强。

月间价差方面,2月5-9价差先扬后抑、核心上移,一方面,商场对本年供应增量预期多量集中不才半年,上半年供应增量压力不大,该逻辑支执5-9价差中耐久走强,另一方面,月中飓风扰动激动近月涨幅大于远月,5-9价差最高达45.5,随后由于供应规复有所收窄。

现货价差方面,中下品价差(PB粉-超特粉)从130走扩至142,2月钢厂严慎复产使得全体利润保管在中等水平,中品粉需求较好、价差走强。

二、供应:3月供应有望大幅回升

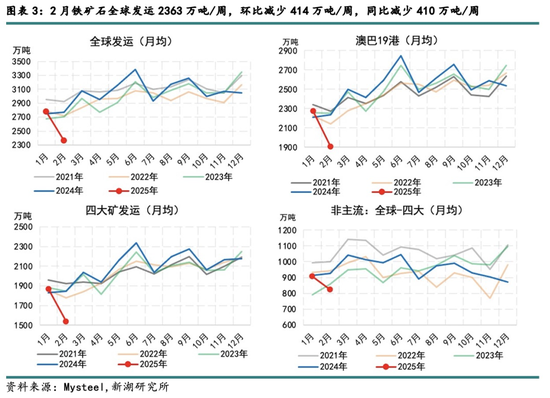

2月铁矿石各人发运创历史新低,周均2363万吨,环比减少414万吨/周,降幅14.9%,同比减少410万吨/周,降幅14.8%。1-8周累计发运2.10亿吨,同比减少1098万吨,降幅5.0%。2月澳洲受到飓风泽莉亚影响,发运同环比均有大幅下落,此外,印度、乌克兰、巴西等地区发运雷同出现较大减量。

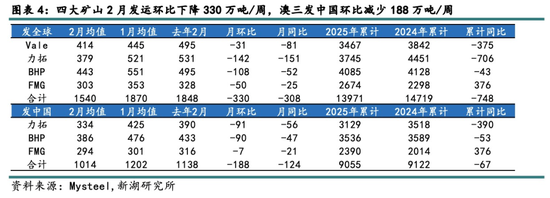

2月四大矿山发运总量为1540万吨/周,月环比减少330万吨/周,同比减少308万吨/周,澳洲三大矿山由于飓风影响,发运领会减轻,Vale发运雷同偏低,一方面有北部矿区片霎强降雨天气影响,另一方面,也与其计策性优化家具组合,从而提高利润率关联。后续来看,往年3月季度末矿山本就有一定冲量预期,环比2月平均加多140万吨/周,抽象商量本年2月由于天气影响导致的发运缺口,在莫得其他天气扰动的情况下,预计3月四大矿山发运回升至2000万吨/周,环比加多460万吨/周。

非主流矿山2月发运量为824万吨/周,环比减少84万吨/周,同比减少98万吨/周,减量主要来自非澳巴地区,印度和乌克兰两地发运均有阶段性超季节性大幅下落。后续来看,刻下铁矿石价钱仍在100好意思金以上,对非主流矿发运不存在扼制作用,3月非主流发运有望环比回升至950万吨/周,环比加多126万吨/周。

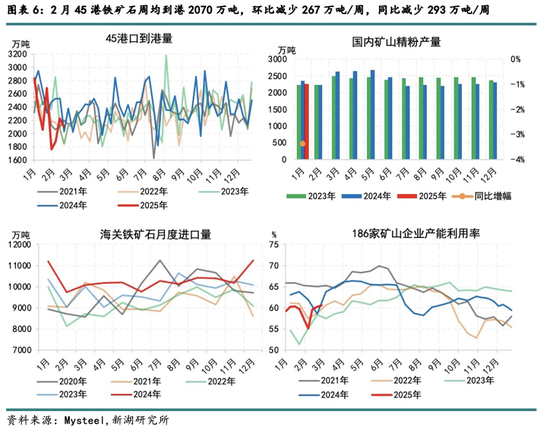

2月45港铁矿石周均到港2070万吨,环比1月减少267万吨/周,降幅11.4%,同比减少293万吨/周,降幅12.4%;1-8周至港总量1.79亿吨,累计同比减少2316万吨,降幅11.5%,同环比的宏大降幅主如果受到天气影响,后续跟着发运回升,按航运周期推算预计3月45港到港量约为2400万吨/周,环比加多330万吨/周、同比加多168万吨/周。

国内矿山方面,1月433家铁精粉产量2266万吨,环比减少31万吨,降幅1.3%,同比减少79万吨,降幅3.4%,受春节错位身分影响导致1月内矿产量同环比偏低。从产能独揽率来看,春节后第四周国内矿山企业产能独揽比环比晋升5.55个百分点至60.65%,环比增幅低于旧年农历同时的6.35个百分点。后续来看,3月天数加多、国内铁精粉产量环比约略率连接季节性回升,但同比仍然偏低。

三、需求:利润运行不彊,钢厂严慎复产

2月247家钢厂日均铁水产量先增后稳,均值228.1万吨/天,较1月加多2.2万吨/天,增幅1.0%,同比加多4.3吨/天,增幅1.9%。春节后第一周,部分钢厂集中复产,铁水产量增至228.4万吨/天,较节前加多3.0万吨/天,随后由于成材销售节拍偏慢、盈利率也难以晋升,钢厂对复产永远保执严慎不雅望作风,铁水产量在228.0万吨/天高下窄幅波动。

后续来看,Mysteel数据走漏,3月将有2座高炉磨真金不怕火、17座高炉复产,预计日均铁水产量增至232.9万吨控制,环比加多4.8万吨,跟着下流需求络续规复,钢厂坐褥积极性有望晋升,铁水高点或在237万吨控制,略低于此前商场预期的240万吨,这主如果商量到越南对华反推销落地后,热卷出口需求或有所下落,重复国内中游生意商投契需求难有起色,社库蓄池塘效应下落。

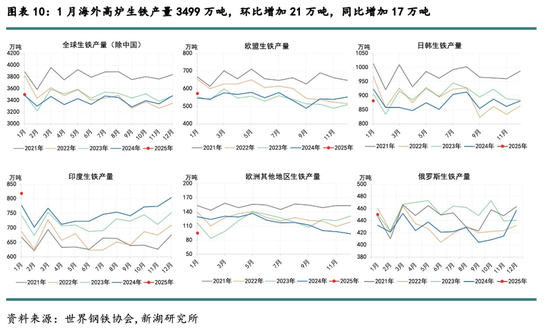

国外高炉方面,1月国外高炉生铁产量3499万吨,环比加多21万吨,增幅0.6%,同比加多17万吨,增幅0.5%,印度和欧盟1月生铁产量同比折柳加多42万吨和26万吨,增幅5.4%和4.8%,从制造业PMI来看,欧元区1月录得46.6,环比加多1.5,固然低于枯荣线,但产出、新订单、库存瓜分项下滑均有不休;印度1月制造业PMI为57.7,环比加多1.3,连接保执扩展较好扩展态势。

后续来看,越南对华热卷反推销落地后,中国平直出口钢材数目约略率出现下滑,国外主要消费商场中,好意思国热卷CFR价钱热卷价钱周环比高潮70好意思元至850好意思元,其他地区价钱暂时执稳,由于中国入口钢材下落,预计3月国外生铁产量连接加多弥补供需缺口。

四、库存:预计3月口岸库存小幅积累

2月45港铁矿石库存为15221万吨,较月初下落146万吨,降幅1.0%,同比加多1329万吨,增幅9.6%。供应端,由于澳洲飓风影响导致铁矿石到港偏低,节后钢厂铁水产量小幅回升,铁矿石日耗加多,阶段性供需错配使得2月口岸库存小幅去化。其中,由于钢厂延续低库存、按需采购策略,口岸生意矿占比保管高位。

后续来看,3月铁矿石供需双增,由于2月底发运也曾回升至较高水平,在莫得极端天气扰动的情况下,预计供应规复快于需求,口岸库存小幅加多,3月底45港存或为1.53亿吨,较2月底微增80万吨,同比增量收窄至870万吨。

五、行情瞻望:短期需求援手价钱,耐久下行压力不减

2月底铁矿石发运回升导致基本面边缘转弱,重复减产“小作文”冲击,铁矿石价钱下行压力加重,关联词,3月仍然处在需求规复阶段,在咱们看到需求顶部之前,预计铁矿石价钱底部仍有援手,此外,针对减产关连音尘,在官方出台文献之前,提出感性看待,商场或将不如期炒作此类传言,单边往复省略情趣加多,不错商量逢低连接买入5-9正套头寸,一方面,从供应角度来看,下半年铁矿石供应增量较大,另一方面,若后续确有关连政策跟进,则在刻下铁水同比加多的情况下,09合约或面对更大的减产压力。宏不雅方面,近期要点关心3月5日“两会”公布的经济增长指标、赤字率、专项债和房地产等玄色下流需求关连规模的政策表述,若宏不雅方面无超预期政策,中耐久铁矿石基本面仍将指导价钱核心连接下移。

风险点:1、国内宏不雅集议政策;2、限产音尘扰动;3、澳巴天气影响

新湖期货推断所

2025年3月2日

新湖玄色建材组

姜秋宇

从业经验号:F3007164

投资接头号:Z0011553

新浪谐和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:赵念念远 北京汇盛辉餐饮管理有限公司